障害者雇用で働いている人は「ふるさと納税」で得できるのか

おはようございます。ディーキャリア所沢オフィスのピア支援員のKです。

ふるさと納税という言葉を聞いたことはありますか?ふるさと納税とは、本来自身の

自治体に収める税金を別の自治体に寄付することで、所得税や住民税の控除が受けられる制度を指します。別の自治体に寄付することで返礼品を受け取ることができ、得することができます。しかし、ふるさと納税による寄付は必ずしも得できるという訳ではありません。特に給与所得が低くなりがちな障害者雇用で働いている方に関しては、ふるさと納税を活用しても得できないケースがあります。

非課税世帯は控除できない

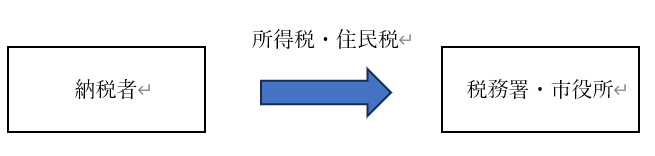

ふるさと納税の仕組みの前に、税金について解説します。働くことで会社から給与を貰いますが、実は給与からは様々な税金が差し引かれています。そのうちの一部に“所得税”と“住民税”があります。本来はこれらの税金を管轄の税務署または市役所に納税しています。

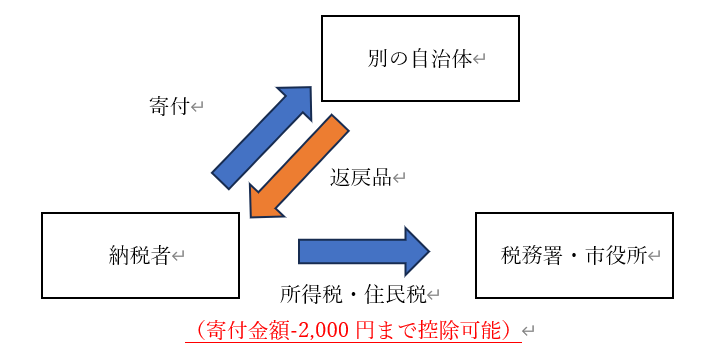

これがふるさと納税になると、本来収めるはずの税金を別の自治体に寄付することになります。全く別の自治体へ納めていますが、ふるさと納税ではこれによって本来の納税額分の控除を受けることができます。控除を受けることができる金額は、給与収入によって異なりますが、寄付金額から2,000円を差し引いた金額までとされています。

したがって、ふるさと納税を活用することで、普段の納税金額とさほど変わらずに返戻品を受け取ることができるため非常にお得です。

しかし、これはあくまでも所得税や住民税の金額から控除されるものですので、そもそも所得税・住民税非課税世帯や課税世帯ではあるものの、課税額が少ないと十分な恩恵を受けることができません。障害者雇用においては、給与所得が低い傾向にあったり、障害者控除などにより、控除できる所得税・住民税がないといったケースも少なくありません。

所得税を計算してみよう

自分が実際にどれくらい控除を受けることができるのかどうか、所得税を例に見ていきましょう。

(※今回は所得税のみ解説しますが、実際には住民税においても控除を受けることができます。)

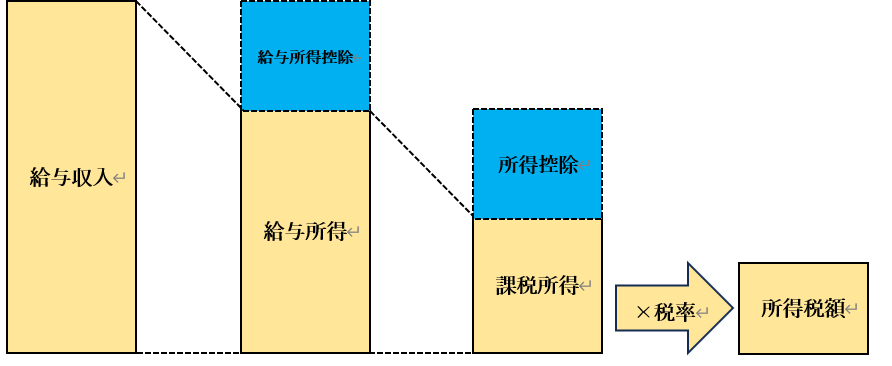

所得税の計算は下記の通りです。

(給与収入-給与所得控除-所得控除)×税率-税額控除=所得税額

図で表すとこのようになります。

まず、給与収入とは所得税の計算の元となる金額を指します。

そこから給与所得控除を差し引くことで給与所得を算出します。その後に所得控除を差し引いて課税所得を算出します。最後に課税所得に税率をかければ所得税が算出されます。

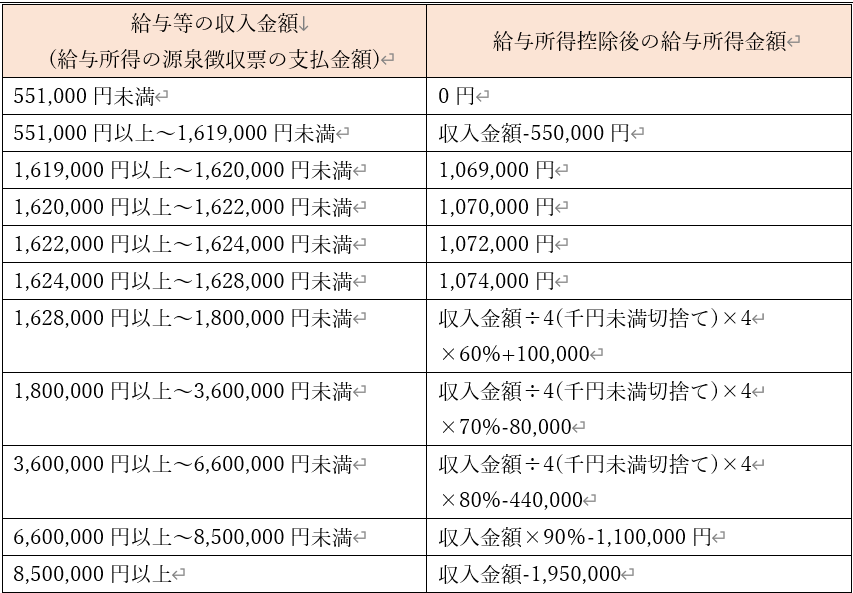

まず、給与所得控除とは、課税所得金額に応じて増加する控除額になります。所得が多ければ多いほど控除額も増加します。給与所得控除後の金額は下記の表の通りになります。

そして次に所得控除ですが、これは社会保険料控除や配偶者控除、医療費控除などといったさまざまな控除があります。

中でも代表的な控除が3つあります。

- 基礎控除

基礎控除とは個人事業主以外の全ての人が受けられる控除で、一律48万円の控除を受けることができます。先ほどの給与所得控除額は給与収入が551,000円以上あれば55万円あり、基礎控除と合算すると103万円となります。そのため、課税所得が103万円未満の場合には所得税非課税世帯となります。よくニュースなどで103万円の壁と言われるのはこれが所以です。

- 障害者控除

障害者控除とは、所得税法上の障害者に該当する場合に受けることができる所得控除になります。障害の程度によって金額が異なります。

このうち特別障害者とは、重度の知的障害や1~2級の身体障害がある方などを指します。また、同居特別障害者とは、特別障害者である同一生計配偶者または扶養親族のうち、納税者自身、配偶者、その納税者と生計を一にするその他の親族のいずれかとの同居を常況としている方を指します。そのため、それ以外の障害によって手帳を取得している方は障害者の区分に該当します。障害者控除額を27万円として計算すると、ここまでの控除額の合計は130万円となり、130万円までは所得税非課税世帯となります。

- 社会保険料控除

社会保険料控除とは、健康保険や国民年金、厚生年金保険など支払った場合に受けることができる所得控除です。会社に勤めて働く場合、基本的に給与から社会保険料が天引きされるため、天引きされた1年間の合計金額が社会保険料控除額になります。

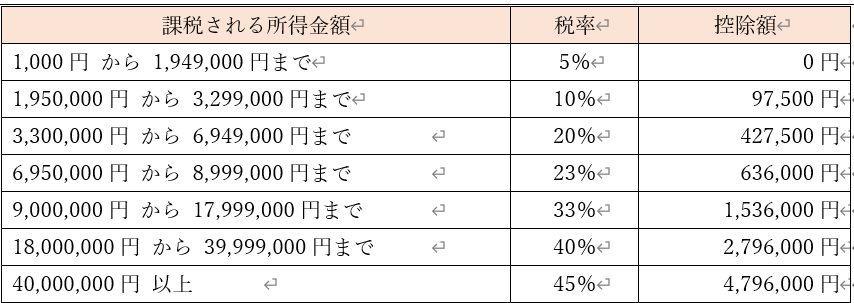

また、この所得控除の中にふるさと納税による控除、いわゆる寄付金控除があり、寄付金額又はその年の総所得金額の40%のうち、いずれか少ない方の金額-2,000円まで控除が可能です。そのため、ここまでの控除を全て合計して残った金額分までならふるさと納税による控除を受けることができます。 その後は税率をかけて税額控除を差し引けば所得税の金額が求められます。消費税は10%か8%しかありませんが、所得税は課税所得の額に応じて税率が異なります。

ここまでの内容を踏まえて実際に所得税を計算してみます。実際に私の過去2年度分の源泉徴収票を元に所得税を見てみましょう。

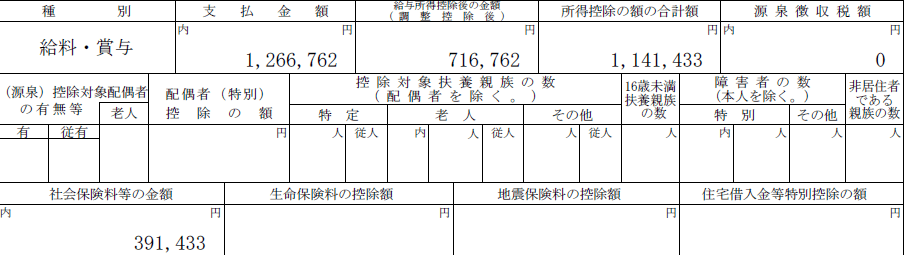

これは源泉徴収票の一部を切り取ったものです。

1番上の行の支払金額1,266,762円が給与収入にあたります。まずはここから給与所得控除を差し引いて給与所得を算出します。給与収入が551,000円以上~1,619,000円未満の場合は、収入金額-550,000円が給与所得になります。

支払金額1,266,762円-給与所得控除550,000円=給与所得控除後の金額(給与所得)716,762円

となり、支払金額の隣の欄の給与所得控除後の金額と同額になります。

続いて所得控除額を計算します。所得控除額は給与所得控除後の金額の右隣の欄の金額になります。この金額の内訳ですが、

基礎控除480,000円+社会保険料控除391,433円+障害者控除270,000円=所得控除額1,141,433円となります。

基礎控除額と障害者控除額は金額が固定であり、社会保険料控除額は画像の1番左下に記載されている金額になります。

給与所得から所得控除を差し引いて所得税率をかけて所得税が算出されますが、今回は所得控除が給与所得よりも大きいため、所得税非課税世帯となります。

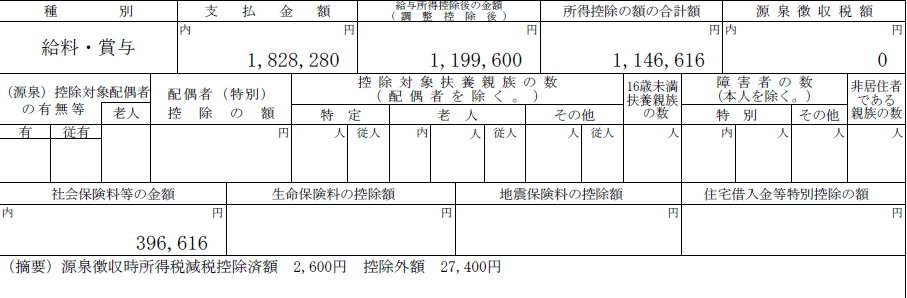

別の例も見てみましょう。

こちらも同様に計算してみましょう。

支払金額1,828,280÷4(千円未満切捨て)×4×70%-80,000=給与所得控除後の金額(給与所得)1,199,600円

基礎控除480,000円+社会保険料控除396,616円+障害者控除270,000円=所得控除額1,146,616円

給与所得1,199,600円-所得控除1,146,616=課税所得52,984円

課税所得52,984円×所得税率5%-税額控除0円=所得税額2,600円(百円未満切捨て)

このように計算され、所得税2,600円となります。この所得税の金額は本来であれば1番右上の源泉徴収税額に記載されます。しかし、源泉徴収税額には0円と記載があり、所得税が課税されていません。これは所得税の定額減税と呼ばれるもので、2024年6月以降の給与からは一人当たり所得税が3万円まで減額されます。社会保険料の下の摘要の文章がこれに当たり、3万円のうち、今回計算した2,600円のみ減税されていることが分かります。したがって残念ながら私はふるさと納税による寄付金控除の恩恵を受けることができませんでした。

もし仮に定額減税がなかった場合、所得税2,600円分までは節税することができるため、2,600÷5%+2,000=54,000円までのふるさと納税なら恩恵を受けることができました。

ふるさと納税=得するとざっくりとしたイメージがあるかもしれませんが、このように必ずしも得できるとは限りません。自分が恩恵を受けることができるのかどうか、是非一度確かめてみてください。

凸凹凸凹凸凹凸凹凸凹凸凸凹凸凹凸凹凸

○ディーキャリア所沢オフィスお勧めブログ

○ディーキャリア所沢オフィスのブログ記事一覧はこちら

凸凹凸凹凸凹凸凹凸凹凸凹凸凹凸凹凸凹

就労移行支援事業所【ディーキャリア所沢オフィス】

◆お問い合わせ/ご見学のお申込みはコチラ

〒359-0037

埼玉県所沢市くすのき台三丁目18番10号 新明ビル南館5F

TEL:042-595-8163

受付時間:平日10:00~18:00の間

E-mail:tokorozawa@dd-career.com

◆ディーキャリア所沢オフィスのご紹介はこちらから

【ディーキャリア 所沢オフィス】ご紹介

就労移行支援事業所ディーキャリア所沢オフィス

◆同法人 ディーキャリア立川オフィスのご紹介はこちらから

【ディーキャリア 立川オフィス】ご紹介

就労移行支援事業所ディーキャリア立川オフィス

凸凹凸凹凸凹凸凹凸凹凸凹凸凹凸凹凸凹

■この記事を書いた人は?■

ディーキャリア立川オフイス・所沢オフィス編集部

普段は、ディーキャリア立川オフィス、ディーキャリア所沢オフィスでそれぞれ支援員として勤務。主にオフィスの日常やイベント情報、発達障害、注意欠如・多動性障害(ADHD)、自閉症スペクトラム障害(ASD)、限局性学習障害(SLD)、精神障害、特性への工夫、障害者雇用、セルフケア、ライフハック、日々の支援員の気づきなど、さまざまな情報を発信しています。 凸凹凸凹凸凹凸凹凸凹凸凹凸凹凸凹凸凹Tweet