発達障害のある方にお勧めするお金の管理法3選

※注:以下のお金の管理法については、ご自身の責任のもとで実践してください。

金(かね)は第六感のようなものだ。これがないと、他の五感も十分に機能しない。

サマセット・モーム/小説家

目次

- Amazonや楽天など、通販のアプリを削除する

- 口座を3つに分ける

- 家計簿アプリを活用する

ディーキャリアITエキスパート名古屋丸の内オフィス

\見学・無料相談会随時受付中/

オンラインでも随時受け付けております💻✉

ここをクリック👈 ※オンライン相談受付ページへ進みます

***************************************************************

ひらひらと舞い散る花弁が、諭吉さんだったらいいのに…

身も心も春爛漫な、ディーキャリアITエキスパート名古屋丸の内オフィス スタッフ木村です。

発達障害のある方は、経済的に不安を抱えている方が多い

って、ご存じですか。

発達障害のある方は、自分に正直な方が多く、結果として職場になじめず、転職を繰り返す方がいらっしゃいます。

他にも、

衝動性が高く、買い物が止められない。

スケジュール管理が苦手で、家計簿の管理ができない。

など、実に気前の良い特性のようです。

ということで、今回はITも活用したお金の管理について、3つ取り上げます。

1.Amazonや楽天など、通販のアプリを削除する

便利は不便

昔の格言

ポチっと押したら物が届く。ああ、便利。そして、カネは動き出す…

便利だからこそ、懐の痛みに鈍感になる。ならばどうすればいいのでしょうか。

不便、つまり便利の逆をすればいいのです。

通販アプリ(ECサイトのアプリ)を削除し、chromeやsafariといったインターネットを見るアプリから、毎回ログインしないといけない状態にして、不便にしてみてはどうでしょうか。もちろん、パスワードを覚えさせないで。

そうすると、思わず買いそうになる前に、熱が冷めて、本当に必要かどうか考えるようになります。

2.口座を3つに分ける

まずはじめにしなければならないことがある。収入の十分の一を貯金することだ

バビロン大富豪の教え/ジョージ・S・クレイソン

貯金をするには、貯金用の口座を作りましょう。そして、そのカードと通帳はハサミを入れて捨ててみてはどうでしょうか。

たとえカードと通帳が無くても、再発行すれば数週間でお金は引き出せます。

idecoといった、引き出せない貯金のような投資もありますが、あれは60歳まで引き出すことができません。いざ困ったときに、引き出せない貯金は、自分の人生を破綻させるかもしれません。

さて、3つの口座と言いましたが、残りの2つをお伝えします。

それは、生活用口座、引き落とし用口座です。

生活用口座は、いわゆる変動費。月々その金額が大きく変動するお金を入れておく口座です。これは、給料が振り込まれる口座にしておくといいと思います。

なぜなら、給料日に貯蓄用口座と、引き落とし用口座に決まった金額を入れれば、それ以上振込する必要がなくなるからです。

また、この口座のキャッシュカードはデビットカード(使ったその場で手数料なしで口座から引き落とされるカード)併用の銀行をお勧めします。ちなみにiPhoneのQuickPay対応のデビットカードとして、三菱東京UFJ銀行のJCBデビットカード(JCBのみである点に注意)もあります。これはポイントがたまり、そのポイントでAmazonを利用できたりするのでお得です。

ただし、便利は不便。簡単にお金を使ってしまうというデメリットも考えたほうがいいかもしれません。

引き落とし用口座とは、いわゆる固定費。家賃といった月々決まった費用と、あとは光熱費や携帯料金など、必ず毎月一定額必要なお金を振り込む口座と考えてください。すべてのお金を、ポイントに紐づく一つのクレジットカードにまとめておくと便利です。その際、各カードに対応した口座(例:楽天カードと楽天銀行、三井住友カードと三井住友銀行など)を引き落とし用口座にしておくと、ポイントが多くたまるので、お勧めです。

以上の3つの口座に分けることで、比較的シンプルにお金を管理できるようになるかもしれません。

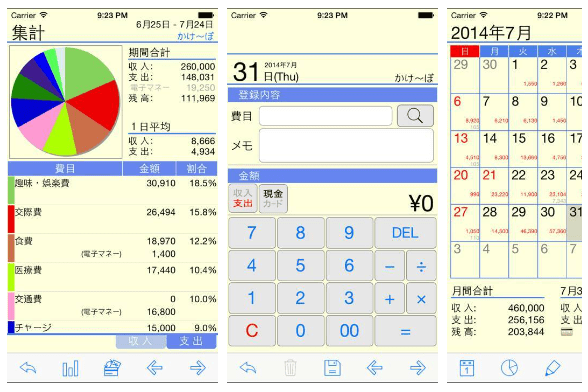

3.家計簿アプリを活用する

勤勉によって自由を、節約によって自由を守るのです。

ベンジャミン・フランクリン/政治家

Money Forward Meや、Zaimといった、家計簿アプリがあることをご存じですか。これは、銀行口座とアプリを紐づけ、自動的に家計簿をつけてくれるものです。

特に、先述のデビットカードとの相性は抜群です。

もし、現金で支払った場合、レシートをカメラで撮影するだけで記帳してくれます。

ですが、デビットカードで支払った場合、そのまま自動的に記帳されるのです。カード利用手数料はかかりません。

ひと月家計簿をつければ、自分のお金の使い方が目に見えるようになります。

「あれ、こんなにコンビニ使ってた?自炊増やそうかな」

「服買いすぎー!」

「あ、思ったより電気代使ってない。ケチらず冷房使えばよかった…」

などなど…

ところで、こんな不安を感じる方はいらっしゃいませんか。

「自分の銀行口座の情報が洩れるのでは?」

そんな不安をお持ちの方に、朗報(?)です。税務署はどうやらだれのどの口座も調べる権限があるそうです。つまり、あなたのお金の流れは、見ようと思えばいつでも見ることができるのかもしれません。

言い換えれば、税金や帳簿の知識を身に着ける絶好のチャンスと言えるでしょう。

いまこそ、家計簿アプリの出番でもあるといえるせんか。

なぜなら、家計簿アプリで記帳した情報は、そのまま確定申告することができるからです。

個人情報の管理という点では怖い話かもしれません。ですが、個人が自分の帳簿を簡単につけて、税金の申告までたやすくできるというのは、非常に魅力的に思う人も多いのではないでしょうか。

便利なもの、それがIT

そして、ときおり、便利は不便。

ディーキャリアITエキスパート名古屋丸の内オフィスがITも活用してあなたの生きづらさに寄り添います。

いつでも見学・体験お待ちしております。

\見学・資格保持者による無料相談会随時受付中/

オンラインでも随時受け付けております💻✉

ここをクリック💴※オンライン相談受付ページへ進みます

↓お問い合わせはこちら

TEL:052-218-4877

FAX:052-218-4878

MAIL:it-nagoyamarunouchi@dd-career.com

D-career HP:https://dd-career.com/office_data/it-nagoyamarunouchi/

ディーキャリアITエキスパート名古屋丸の内オフィスまでご連絡ください。