就労移行支援事業所ってどういうところ?

就労移行支援事業所が何なのかよくわからない!という方へ。

どんなサービスなのかを詳しくご説明しております。

どんなサービスなのかを詳しくご説明しております。

就労移行支援事業所ディーキャリア|発達障害のある方の「働く」をサポート

「衝動買いが止められない」

「お金がいつの間にか残り少なくなっている」

「貯金がどうしてもできない」

発達障害のある方は、金銭管理に関する苦労がついてまわるといっても過言ではありません。筆者も、期限まで払うべきお金を延滞させてしまったり、計画的なお金の使い方ができず月末に翌月分の前借りをしなければならなくなったりと、お金の管理にはだいぶ手を焼いてきました。

今回の記事は、特性別のよくある困りごと、それらに対する対策、さらには相談先や支援制度の紹介をいたします。まずは自分で困りごとを把握して対策を立てることが大事です。しかし、自分だけでどうにかできない可能性もあり、相談先や支援制度も知っておくこともまた大切なこととなります。

皆さんが少しでも安心した社会生活を送れるよう、この記事がお役に立つことを願っています。

執筆者紹介

小鳥遊(たかなし)さん

発達障害やタスク管理をテーマに、2021年まで会社員、2022年からフリーランスとして活動している。

発達障害(ADHD)当事者。主に発達障害や仕事術をテーマとするweb記事を執筆。2020年に共著「要領がよくないと思い込んでいる人のための仕事術図鑑」(サンクチュアリ出版)を執筆し発行部数は10万部を超える。

また、就労移行支援事業所でタスク管理等に関する定期プログラムやセミナー等を実施。企業や大学等での講演、個人/法人のタスク管理コンサルティングもおこなっている。

まず最初に、発達障害とはどういう障害なのかを簡単にご説明します。

発達障害は、「先天的な脳機能の障害」です。「大人の発達障害」という言葉が有名になりつつあるので誤解されがちですが、親のしつけや本人の努力不足などで後天的に発達障害になる、ということはありません。

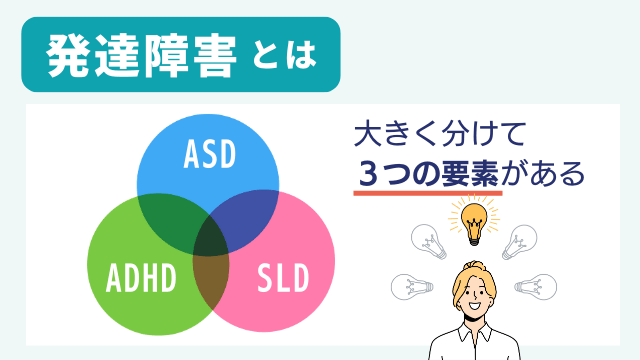

発達障害には、大きく分けて、自閉症スペクトラム障害(ASD)、注意欠如・多動性障害(ADHD)、限局性学習障害(SLD)の3つの要素があります。

対人関係やコミュニケーションの難しさ、強いこだわりや興味の偏りなどを特徴とする障害

不注意や多動、衝動性などを主な特徴とする障害

全体的な知的発達に大きな遅れはないが、読み・書き・計算などの特定の課題の習得が、他に比べて不自然に遅れる状態

発達障害と診断される人のほとんどは、ADHD傾向が強いがASDの特性もいくぶんか見られるといった、3つの要素の濃淡の組み合わせであることが多いのです。このように、3つそれぞれの間は独立・分断されていないことから、発達障害はスペクトラム(連続性がある)と言われています。

発達障害の定義や、3つの障害の詳細については、下記記事を合わせてお読みください。

本記事では、ASDとADHDにフォーカスして、お金の困りごとを列挙していきます。

| 特性 | 困りごとあるある |

|---|---|

| 将来の見通しを立てることへの苦手感 | 計画をもってお金を使うことや、クレジットカードの引き落としなどの管理が難しい |

| こだわりの強さ | 興味関心があることへの執着から、強い購買意欲を抑えられなくなる |

| 他者の気持ちが汲み取りづらい | 相手の言うことの真偽を見抜くことが苦手で騙されやすく詐欺被害にあうことがある |

| 特性 | 困りごとあるある |

|---|---|

| 衝動的に行動してしまう | 「ほしい」という感情や行動の抑制ができず衝動買いしてしまう |

| 継続することへの苦手感 | 飽きっぽい・集中力が続かない等の理由で家計簿をつけ続けられない |

ASDやADHDの特性をお持ちの方は、多かれ少なかれ当てはまるところがあったのではないでしょうか。このような特性由来の「困りごと」を把握することは、対策をとるうえで大事になってきます。まずは、上記の「困りごと」のうち、自分がどれによく当てはまるかを確認してみてください。

当てはまる「困りごと」が分かったら、その対策を考えることになります。筆者の経験上、まず失敗するパターンは「意思の力で乗り越えようとする」です。「お金を使うのを我慢する」「頑張って家計簿をつける」といった心がけは立派ですが、うまくいく可能性が高いとは言えません。

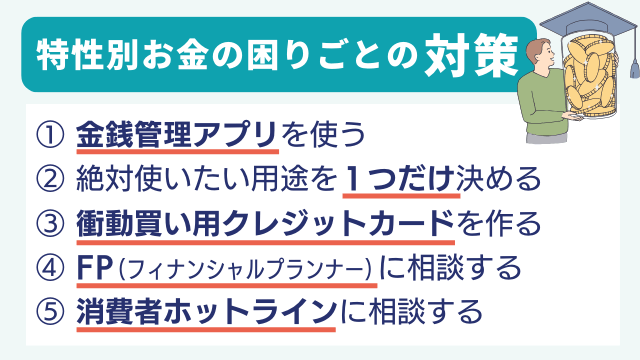

筆者は、社会人になってからも親元で生活している期間が長かったこともあり、金銭管理についてもたびたび親から注意を受けていました。その困りごとは、まさに上記で挙げたようなものです。しかし、現在では、フリーランスで生活しているくらい、なんとか破綻なくいけるようになりました。その経験をもとに、実際に効果のあった「お金に関する困りごと」対策を5つほど挙げてみます。

筆者は、「毎日の予算」という家計簿アプリを使っています。このアプリを使うようになって、劇的にお金の管理がうまくいくようになりました。

以前は、仮に月3万円の予算があったとして、1,000円使ったら残りは29,000円です。翌日に500円使ったら残りは28,500円です。当たり前の話ですが、ここで大事なのは「把握する残額は、減る一方」になってしまうということです。

それに対してこのアプリは、表示される金額が減らないのです。むしろ、減らないどころか増えていきさえするのです。月3万円であれば、1か月30日だったとして、日割で一日当たりに使える金額を計算して、それを表示してくれます。ある月の1日(ついたち)には、「1,000円」と表示されます。使わなければその1,000円が繰り越され、翌日2日には「2,000円」と表示されます。そこで500円使ったとしたら、残額1,500円が繰り越され、翌日3日の分がプラスされて「2,500円」と表示されます。つまり、「把握する残額は、使わなければ使わないほど増える」のです。

「使わなければ現状維持、使ったらその分だけ残額が減っていく」のではなく、「使わなければ表示される金額が増えていく」という仕組みは非常にうまいと思いました。ただただ減っていく金額のプレッシャーに耐え続けるのではなく、「節約した(使わなかった)」→「表示金額が上がる」という、ある種の精神的な報酬を得られるのです。

特に筆者が診断を受けたADHDは「報酬系が弱い」とされ、何かしらの見返りや満足がないとなかなかその行動を継続できない特性を持ちます。家計簿を継続してつけるモチベーションとして、この仕組みはとても有効だと、身をもって実感しています。

「衝動買い」は、ASDでもADHDでも共通する悩みになることが多いと思います。繰り返しになりますが、ただ単に「衝動買いを減らそう!」と心に決めても、なかなかうまくいくとは限りません。そこでお勧めなのが、「これには絶対使いたい」という用途を1つだけ決めて、それにはお金を使うのです。

「それではお金を使う方に振り切ってしまうのではないか」とお思いかもしれませんが、逆に「この用途にこれだけ使いたい」と強く思うことで他の用途に使わないようにもっていくのです。「これ」と決めた1つの用途と、それ以外とで濃淡の差があればあるほど、この対策は効果的です。そういう意味では、特定のことに関心を持ちがちなASDの特性のある方にはうってつけかもしれません。

家で気軽にショッピングができるネット通販は便利ですが、衝動買いをしてしまいがちな人にとっては、諸刃の剣です。とはいえ、「クレジットカードを使わない」「ネットで買い物をしない」と決めたところで、なかなかそれをキープするのは難しいものです。

そこで、「貯めておく用の口座とクレジットカード」と「衝動買い用の口座とクレジットカード」の2つを用意しておくのをお勧めします。そして、「貯めておく用の口座のクレジットカード」は信頼できる人に預け、できれば定期的に「衝動買いしても良い金額」を衝動買い用の口座に入金してもらいます。

預けることができなくても、口座を分けて「衝動買い口座へお金を入金する」という行動が必要になるだけでもある程度お金を使いすぎるハードルを高くすることができます。そうすることで、ネット通販で必要以上にお金を使い込んでしまうといった展開を避けやすくなります。

FPとは、資産状況、収入・支出、家族構成などから将来的な資金計画についてのアドバイスをしてくれる職種です。「収入に応じた月ごとの支出の適切な額」や「今後の将来設計に応じた必要年収」といった計算をしてくれるので、ふわっとした目標や目的レベルではなく、年単位、月単位での身近な金銭管理についてもアドバイスをしてくれます。

FPさんも色々といらっしゃいますが、筆者は「発達障害専門FP」という方に相談しています。ご本人も発達障害当事者ということもあり、上記のような特性を加味して、より適切な資産管理、資産形成、お金との向き合い方を親身になって教えてくれます。

お金に関することを自分だけでどうにかするのも大事ですが、その一方で第三者の、できれば専門的な知識と経験を持つFPさんの意見も取り入れて自分の生活に生かすのも、とても有用です。

実際にお金に関する困りごとが発生したときは、「発達障害情報・支援センター」や「独立行政法人国民生活センター」のホームページを通じて、または直接に、消費者庁の「消費者ホットライン」へ相談することができます。相談は、電話だけでなく、各地域の消費生活センターや消費生活相談窓口で対面で相談することもできます。

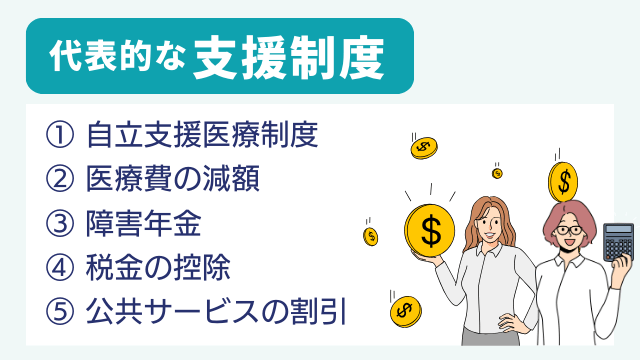

最後に、お金に関する発達障害者への支援制度をいくつかご紹介します。これらを知り積極的に使うことで、より快適な生活を送ることが可能になります。

所得に応じて、心療内科などの通院費や薬代などの1か月あたりの負担上限額が設定されます。例えば、生活保護受給世帯は負担額が無しになり、年収約290~400万円未満の世帯は1割負担(例外あり)になります。

参考資料:自立支援医療の患者負担の基本的な枠組み(厚生労働省)

自立支援医療制度の他にも、都道府県ごとに障害者を対象とした医療費についての助成制度があります。

参考資料:重度心身障害者医療費助成制度一覧(一般社団法人日本ALS協会)

障害によって仕事や生活などが制限されている方は、公的な年金を受給できます。受給できる額は、その障害の程度によります。

障害年金は、「障害基礎年金」「障害厚生年金」に大きく分けられます。障害基礎年金は、障害の状態や納付実績についてクリアしていれば受給できます。さらに、障害に関する初診日が厚生年金保険の被保険者である間であれば、障害基礎年金に加えて障害厚生年金も受給することができます。

参考資料:障害年金(日本年金機構)

納税者本人もしくはその家族に障害がある場合、障害者控除を受けることができます。障害者控除は、主に所得税、住民税、相続税などに適用されます。控除される金額は、障害の程度などによります。

参考資料:障害者に関する税制上の特別措置一覧(内閣府)

公共交通機関では、一部(都営交通など)で、精神障害者の利用金額割引制度があります。なお、JRの運賃は、現在、身体障害者と知的障害者が障害者割引の対象ですが、2025年4月から精神障害者も一定条件下で対象となります。また、航空についても、大手2社(ANA・JAL)をはじめとする航空各社が、国内線に限り精神障害者への割引を実施しています。

参考資料:精神障害者割引制度の導入について(JRグループ)/国内定期航空において障害者割引運賃を設定している事業者(国土交通省)

一言に「発達障害」と言っても、特性や性格によって一人ひとり合う対策法は異なります。「ADHDだからこのサービス」「ASDだからこの助成制度」といった簡単な話ではありません。

まずは困りごとからその対策を考えていくことが大事です。その際、自分一人でやろうとしたり、余計に手間をかけてしまうよりも、専門家の手を借りることも検討してみましょう。

就労移行支援事業所ディーキャリアでは、働くことで悩みを抱えている発達障害のある方の支援をおこなっています。就労移行支援事業所ディーキャリアは、利用者様一人ひとりに合う金銭管理方法を見つけるサポートも行なっています。

就労移行支援事業所とは、障害のある⽅が就職するための「訓練・就職活動」の⽀援をおこなう障害福祉サービスの一つです。(厚⽣労働省の許認可事業)

就職とは人生の目的を実現するための通過点です。自分の「なりたい」姿を見つけ、障害特性への対策と自分の能力を活かす「できる」ことを学び、社会人として長く働くために「やるべき」ことを身に付ける。

「なりたい」「できる」「やるべき」の 3 つが重なりあうところに仕事の「やりがい」が生まれると、私たちは考えています。

ご相談は無料です。フリーダイヤル、または、24 時間受付のお問い合わせフォームにて、お気軽にお問い合わせください(ご本人様からだけでなく、当事者のご家族の方や、支援をおこなっている方からのご相談も受け付けております)。

お電話(0120-802-146)はこちら▶

お問い合わせフォームはこちら▶

また、全国各地のディーキャリアでは、無料の相談会や体験会も実施しています。

全国オフィス一覧はこちら▶

就労移行支援事業所ディーキャリアは、「やりがい」を感じながら活き活きと働き、豊かな人生を目指すあなたを全力でサポートします。お一人で悩まず、まずはお気軽にご相談ください。